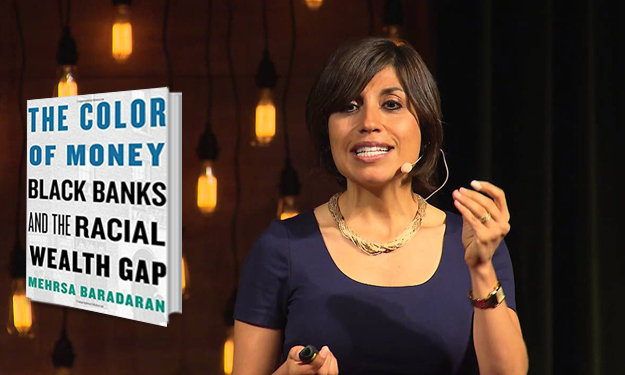

في كتابها بعنوان “لون المال: البنوك السوداء وفجوة الثروات العنصرية”، تبحث “مهرزا برادران”، الخبير وأستاذ القانون المصرفي في جامعة جورجيا الأمريكية، الدور المحوري الذي لعبته الهياكل المالية في ترسيخ التمييز العنصري في الولايات المتحدة عن طريق خلق فجوة عنصرية عميقة في توزيع الثروة “التمييز الاقتصادي”. كما تسلط الضوءعلى حالة اللامساواة الفجة في توزيع الثروة التي يعاني منها المجتمع الأمريكي في سياق التمييز العنصري الذي عاشه على مدى عقود.

مهرزا برادران

الكتاب الذي نشر عام 2017 عن مطبعة جامعة هارفارد الأمريكية، كان موضع قراءة نقدية في مقال نشرته “جوفاريا جافري”، الباحثة في الاقتصاد السياسي في جامعة لندن، في موقع “كلية لندن للاقتصاد والعلوم السياسية”. في هذا المقال الذي نشرته أواخر الشهر الماضي ترى الباحثة جوفاريا جافري أن الكتاب لا يمثل مجرد تعليق تاريخي مهم وعميق على العلاقة بين التفاوت في توزيع الثروة “التمييز الاقتصادي” والتمييز العنصري فحسب، لكنه “يحتوي أيضا على مادة ثرية عن الاقتصاد السياسي في المؤسسات المالية، ودور الملكية العقارية في ترسيخ اللا مساواة، والاعتماد على الذات كبديل للتغيير الهيكلي”.

جوفاريا جافري

في بداية الكتاب، توضح “برادران “أن 60% من الأمريكيين من أصل أفريقي – مقارنة بـ 20% فقط من الأمريكيين البيض – إما من غير المتعاملين مع البنوك، أو ممن لا تتوافر لهم خدمات بنكية كافية لتلبية احتياجاتهم من قروض أو رهون أو استثمارات، أو غير ذلك. وتؤكد برادران أن التصورات التي تعزو – بسذاجة بالغة – هذه الحالة من اللامساواة الاقتصادية إلى العنصرية وحدها، تتجاهل التأثير العميق لقوى التجارة والائتمان والمال والفصل العنصري الأكثر خفاء في دعم هذه الحالة من اللامساواة، والتي لعبت دورا صامتا إلى حد كبير في خلق تلك الفجوة في توزيع الثروة حتى أصبحت سمة مميزة للمجتمع الأمريكي المعاصر.

الصرافة السوداء

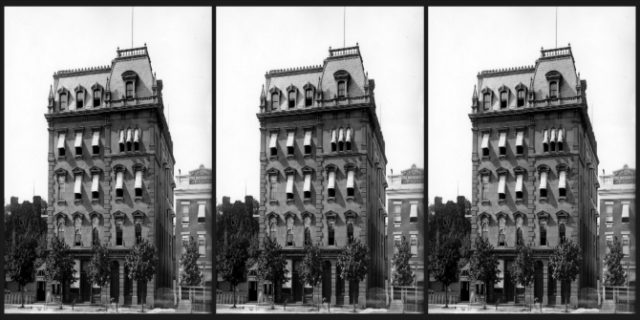

تضرب جذور الصيرفة السوداء (أي الخدمات البنكية التي تقدم للسود عبر بنوك خاصة بهم) في تربة البنوك العسكرية الصغيرة التي تأسست أثناء الحرب الأهلية في ستينيات القرن التاسع عشر لدفع رواتب الجنود السود. ويمثل “بنك فريدمان” (Freedman’s Bank) نموذجا مهما في هذا السياق. فقد حظيت هذه المؤسسة المالية بثقة شعبية كبيرة جراء دعمها من قبل حكومة أبراهام لنكولن، لكنها – في واقع الأمر – كانت تدار كبنك استثماري خاص من قبل مجموعة كانت معنية بالأساس بنشاط المضاربات. وقد ساعد إدارة البنك على التمادي المفرط في هذا النشاط رغبة مجتمع الزنوج الأمريكي في استخدام البنك ’كحصالة‘؛ حيث سعت إدارته منذ الوهلة الأولى إلى غرس قيم الادخار والرأسمالية.

وتؤكد برادران – كما تشير جافري في مقالتها – أن الملمح الأبرز في الرأسمالية هو قدرة رأس المال على التضاعف من خلال الائتمان، لكن “بنك فريدمان” لم يسمح لمجتمع الزنوج الأمريكيين بالاستفادة من هذه الميزة لأن سياسة البنك كانت تحظر منح قروض للمودعين. وفي نهاية المطاف، انهار البنك بعد أن تكبد سلسلة من الخسائر الفادحة لأن إدارته استخدمت ودائع العملاء لتمويل تمديد خطوط السكك الحديدية باتجاه الغرب، أو ما عُرف بـ ’فقاعة أصول ما بعد الحرب الأولى‘.

وتضيف برادران أنه بالنسبة إلى كثيرين في المجتمع الأفرو أمريكي، تسبب انهيار هذه المؤسسة في خسائر مالية فادحة، وأدى إلى أزمة ثقة حادة في مؤسسات الدولة وفي البنوك بوجه عام. رغم ذلك، فقد انتشرت فكرة الصيرفة السوداء على نطاق واسع داخل الولايات المتحدة الأمريكية، ليس فقط لأن كثيرين من القادة السود الذين عملوا في هذه المؤسسة كصرافين وكتبة وأمناء سجلات كانوا يرون أن ثمة إمكانية للنجاح، لكن أيضا لأن تمرير قوانين “جيم كرو” وشرعنة نظام الفصل العنصري كانا قد قوضا تماما المجتمع الأسود إلى حد الغائه بالكلية من واقع الحياة العامة الأمريكية. في هذه البيئة العنصرية “لم يكن فقط مستحيلا على المعاملات البنكية السوداء أن تنفصل وتعمل على قدم المساواة مع الصيرفات الأخرى، وإنما كان مستحيلا عليها حتى أن تستقل وتحقق أي قدر من الربحية”.

بنك Freedman’s Savings Bank السابق في شارع Pennsylvania Avenue NW في واشنطن

الرأسمالية السوداء والعنصرية البيضاء

وتشير جافري في مقالتها إلى أن كتاب برادران يرجع ذلك إلى أسباب هيكلية عديدة. فعلى سبيل المثال، برغم الطفرة الكبيرة التي شهدتها أعداد المشروعات التجارية الخاصة بالسود في الفترة من عام 1917 إلى عام 1930، إلا أنها قدمت بنية تحتية هشة لإنتاج رأس المال وتراكمه، لأنها كانت في الغالب مملوكة لأفراد، وكانت تتعرض للغلق بمجرد موت مؤسسيها. إضافة إلى ذلك، لم يكن بمقدور مجتمع السود الأمريكي الحصول على ائتمان أو تأمين من البنوك الخاصة بالبيض، أو شراء عقارات من سماسرة العقارات البيض، وهو ما جعل تكلفة رأس المال المتراكم أكثر ارتفاعا. كما أن قائمة المحظورات فرضت على المشروعات التجارية المملوكة للسود البحث عن مستهلكين من بني جلدتهم، بينما كانت المشروعات التجارية المملوكة للبيض تبيع بضائعها للبيض والسود جميعا، وهو ما جعل دائرة المنافسة لمشروعات السود تشمل مشروعات السود والبيض معا؛ ما يعني أنها كانت تناضل من أجل تحقيق ما يعرف بـ ’اقتصاديات الحجم‘، التي تنشأ نتيجة العلاقة العكسية بين الكمية المنتجة والتكاليف الثابتة.

وتضيف برادران أن العوائق التي واجهها السود في ملكية المنازل والعقارات تقع في صلب فجوة الثروات في المجتمع الأمريكي من أوجه عدة. فمن ناحية كانت البنوك الخاصة بالبيض لا تمنح قروضا للأمريكيين السود بوجه عام، وحتى في الحالات القليلة التي يحصل فيها السود على قروض من بنوك بيضاء، كانت معدلات الفائدة دائما تفوق بكثير المعدلات المعتادة. ومن ناحية أخرى، تعرضت مَحافظ البنوك الخاصة بالسود للتضخم بسبب الديون العقارية، وهو ما وضع هذه البنوك في أزمة حقيقية، لأن طبيعة الفصل العنصري كانت تقوم على انخفاض قيمة العقار – وبالتالي قيمة ضمانات القرض – بمجرد أن يقوم أمريكي أسود بشرائه. أضافت هذه الظاهرة الشاذة قوة دفع اقتصادية هائلة – إضافة إلى قوة الدفع العنصرية – إلى الجهود الجبارة التي بذلها البيض لإبعاد السود عن أحيائهم السكنية، حيث كان الخوف من تدهور مستوى الحي السكني وابتلاعه من قبل الجيتو الأسود يمثل هاجسا ملحا لدى الطائفة البيضاء.

حركة الحقوق المدنية

لكن النجاحات التي حققتها حركة الحقوق المدنية في ستينيات القرن الماضي، والهالة الكبيرة التي اكتسبتها آنذاك، أفضت إلى منح المجتمع الأسود حقه في المساواة في شكل حقوق قانونية وسياسية. رغم ذلك، بقيت المساواة الاقتصادية هدفا بعيد المنال. ومع اعتلاء الرئيس ريتشارد نيكسون سدة البيت الأبيض في عام 1969، واجهت الحركة الراديكالية السوداء ردة فعل بيضاء عنيفة، حيث ارتكزت سياسة نيكسون الحكيمة إزاء هذا الملف على “معارضة جميع أشكال التمييز العنصري القانوني، مع رفض أي جهود حكومية لتحقيق الاندماج بين البيض والسود”. بهذه الطريقة باتت الصيرفة السوداء تمثل ملمحا أصيلا وسمة جوهرية في الرأسمالية السوداء، وتم تقديمها كبرنامج للحكومة لمعالجة مطالب المجتمع الأسود.

لكن الرأسمالية السوداء لم تتمكن من حل مشكلة رأس المال الخاصة ببنوك السود، التي لم تكن تمتلك خيارات سوى اعتماد سياسات إقراض تنطوي على قدر كبير من المجازفة، ومواجهة التكاليف الباهظة والأرباح المتدنية، وبذل جهود مضنية لاجتذاب رؤوس أموال من أجل الاستثمار. وبالنظر إلى أن تصنيف أي بنك كبنك أسود كان يقتضي انتماء الغالبية الغالبة من ملاك أسهمه إلى فئة السود، فقد قلل هذا من فرص زيادة رأس المال؛ وذلك لأن مجموعة المستثمرين المحتملين في البنوك السوداء كانت عادة محدودة نسبيا. إضافة إلى ذلك، فقد واجهت هذه البنوك مشكلة أخرى تمثلت في تقلبات الودائع لأن المعاملات في البنوك الخاصة بالسود كانت تشهد عادة عمليات سحب ودائع بمعدلات أكثر ارتفاعا وتكرارا مقارنة بالبنوك البيضاء. ولتعويض المخاطر كانت الودائع غير المستقرة بحاجة إلى دعم الأوراق المالية الحكومية، التي كانت تقدم عائدات منخفضة ومعدلات ربحية متدنية.

وتؤكد جافري أن مشكلة رأس المال في نظام مصرفي عنصري – كما يعرض لها كتاب برادران – تتعلق على وجه التحديد بسياسة التداول؛ فالأموال المودعة في البنوك الخاصة بالسود عادة ما تغادر النظام البنكي الأسود في نهاية المطاف، وهو ما تؤكده برادران:

“كانت البنوك السوداء لا تزال تصَدر الأموال من الجيتو الأسود؛ إذ كانت استثماراتها المفرطة في الأوراق المالية الحكومية تعني أنها كانت تستخدم ودائع عملائها لتمويل قروض عقارية خارج حدود مجتمعاتها. وفي أثناء حقبة أسواق الرهن العقاري الثانوية، تسارع تدفق أموال المودعين إلى الرهون العقارية الخاصة بأشخاص آخرين عن طريق الأوراق المالية المدعومة بهذه الرهون. حينئذ، كانت البنوك في أي مكان تستثمر في القروض العقارية في كل مكان. وبالنسبة للبنوك الخاصة بالسود، كانت هذه العملية تمثل أسلوبا غير معهود وأقل وضوحا للقيام بدور ’المناخل المالية‘ التي تعني الخروج بالاموال من الجيتو المحدود إلى آفاق الاقتصاد الأكثر رحابة “(ص 245).

وتضيف جافري أن السياسات المصرفية الأمريكية لم تسمح للمقترضين السود على مدى أجيال سوى بإمكانية وصول محدود إلى أسواق القروض؛ لذا فإنه من غير المستغرب أن يتحول هذا المجتمع إلى الضحية الأسوأ لحقبة الرهن العقاري. وبحسب بعض التقديرات التي توردها جافري، فقد تم تدمير أكثر من 53% من إجمالي الثروة السوداء بسبب الأزمة المالية التي اجتاحت العالم في عام 2008. ومنذ هذه الأزمة، لا تزال المعاملات البنكية الخاصة بالسود تعاني من حالة تدهور مستمر، إلا من بعض الاستثناءات.

على هذا النحو تخلص جافري إلى أن كتاب برادران لا يمثل فقط مجرد شروح تاريخية مهمة وعميقة على حالة اللامساواة الفجة في توزيع الثروة التي يعاني منها المجتمع الأمريكي في سياق التمييز العنصري، ولكنه أيضا يحتوي على مادة ثرية عن موضوعات أخرى، تتضمن – من بين قضايا أخرى عديدة وشائكة – الاقتصاد السياسي للمؤسسات المالية، ودور الملكية العقارية في تكرار اللامساواة الاقتصادية، ومفهوم الاعتماد على الذات كبديل للتغيير الهيكلي.

كما تلفت جافري النظر إلى أن كل هذه الموضوعات تمثل قضايا متداخلة ومتشابكة ورائجة إلى درجة كبيرة، خاصة في البيئة الأنجلو أمريكية، لا سيما إذا أخذنا في الاعتبار سياسات التقشف كأحد ملامح التدهور المتسارع التي أصابت رفاهية الدولة في فترة ما بعد الحرب، والتأكيد المتواصل من قبل الدولة (خاصة في برلين) على برامج التشغيل الحكومية المؤقتة “workfare”، والرفاهة بضمان الأصول “asset-based welfare”، مثل برامج “المساعدة على الشراء” (Help to Buy)**.

لكن أهم ما تخلص إليه جافري في قراءتها العميقة لهذا السفر في الاقتصاد السياسي هو أن هذا الجدل ربما يمتد إلى الدول الفقيرة؛ “فالملاحظات العديدة بشأن عجز البنوك الخاصة بالزنوج الأمريكيين عن أن تتحول إلى آلية لتراكم الثروة تعبر بشكل مباشر عن التقييمات بالغة الأهمية الخاصة بأوجه القصور التي تعانيها استراتيجيات التمويل متناهي الصغر وتعميم الخدمات المالية (أو ما يُعرف بـ ’الإدماج المالي‘) في النصف الجنوبي من العالم”.

يمكن الاطلاع على النص الأصلي لمقالة Book Review: The Color of Money: Black Banks and the Racial Wealth Gap by Mehrsa Baradaran